2011年,上海家化国企改制,迎来平安集团成为大股东。2011年到2021年这十年,上海家化历经四任董事长,股价蹉跎,市值一度被珀莱雅、丸美股份超越。

2020年4月22日,上海家化宣布董事长张东方离职,潘秋生接任,随即开启了新一轮改革。

日前,上海家化公布了2021年第一季度财报,成绩亮眼:营收21.1亿元,同比增长27%,净利润1.69亿元,同比增长41.9%。

但比起疫情前的2019年一季度,情况并不乐观。上海家化2021年第一季度同比2019年第一季度,营收增长8.2%,净利润下滑27.5%。

回顾上海家化五年的财报,我们认为上海家化成绩喜人下也有“忧愁”。

01

新、旧品牌各有难言之隐

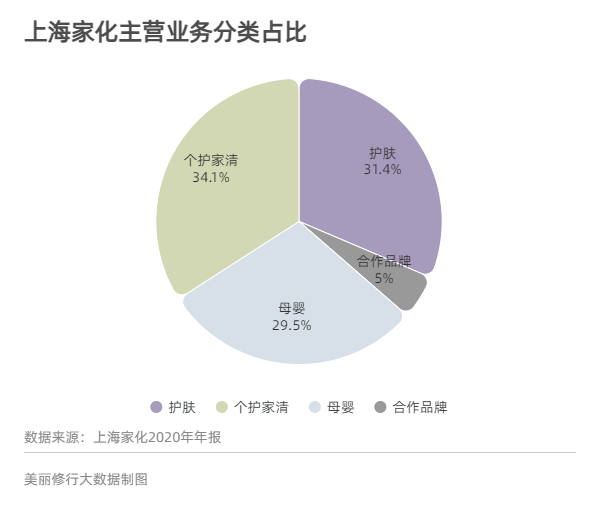

在上海家化的业务板块中,护肤产品毛利率最高,且贡献了较多的营收。

同时,上海家化的护肤业务的品牌丰富,有着较完善的品牌矩阵。我国上市化妆品企业都是单品牌为主,上海家化品牌矩阵优势显得尤为突出。

图中数据源自上海家化年报

上海家化护肤品类下的品牌包括佰草集、玉泽、典萃、高夫、双妹、美加净。[1]

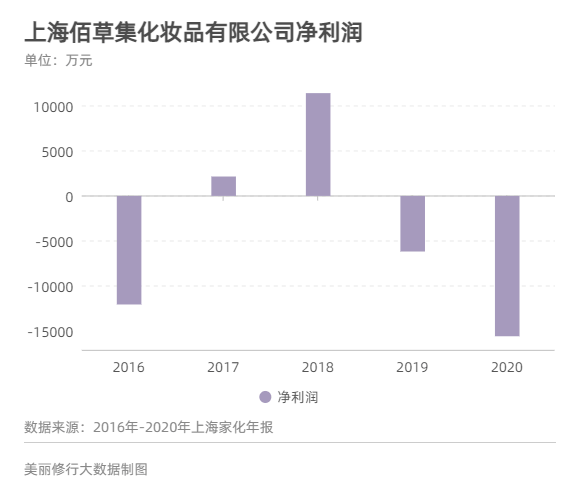

其中,佰草集充当着高端化的先锋角色,并且一直对上海家化的营收有重要贡献,曾经在总营收中占比近三分之一,是上海家化护肤业务的主品牌。[2]

但是,负责佰草集销售的上海佰草集化妆品有限公司,近五年来业绩低迷,甚至2019年、2020年连续亏损。

根据上海家化财报显示,2020年,上海佰草集化妆品有限公司净利润为-1.5亿。

图中数据源自上海家化年报

上海家化证券事务代表陆地曾在业绩电话会议中表示:“佰草集在2016年末遇到了品牌老化、缺乏传播、产品老化等情况,2019年公司将投入更多精力在佰草集品牌,品牌战略会进行全新梳理。”[3]

目前看来,佰草集品牌老化的问题还没有被完全解决。

一方面是旧品牌的增长乏力;而另一方面,新品牌中打头阵的玉泽也不容乐观。

中国美妆市场变化越来越快,因此,品牌也加速产品迭代。

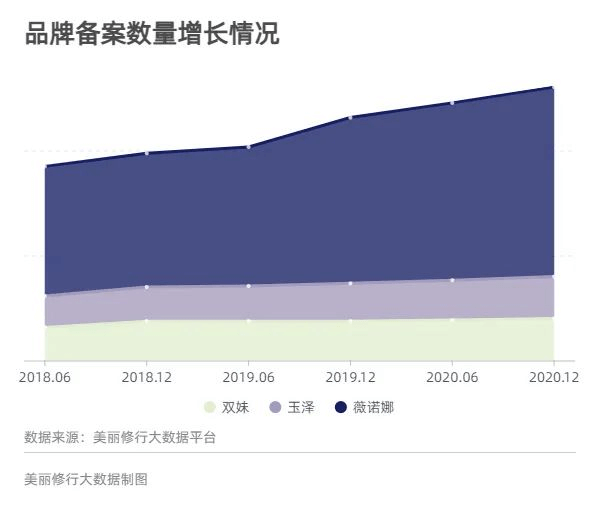

比起同样主打功效性护肤、产品定价也相似的薇诺娜来说,玉泽显得步伐太慢。

根据美丽修行大数据平台显示,薇诺娜的备案数量是玉泽的数倍,并且推陈出新的速度也远快于玉泽。目前玉泽有效备案的sku数量还不足50。

图中备案数据包含已注销的商品

此外,2021年第一季度玉泽出现了同比16%的下滑,而上海家化的其他品牌都有不同程度的增长。

定位“奢侈”的双妹,2010年宣布复兴,但多年来发展停滞不前,直到2020年上海家化在财报中表示,将重新启动双妹品牌。

旧品牌佰草集盈利能力下滑,以玉泽为代表的的新品牌暂时不能支撑起整个品牌矩阵,新、旧品牌各有难言之隐。

在这种情况下,上海家化决定推动渠道转型,但是上海家化深耕线下渠道多年,渠道变革并不容易。[4]

02

渠道转型的“阵痛”——存货贬值

潘秋生上任后,发布了上海家化的“123战略”,其中渠道进阶成为基本点。

上海家化加大了线上渠道投入,推动线下新零售,并关闭盈利能力大幅下降的线下门店。

以佰草集为例,2020年共关闭了462家低单产品专柜及门店。

随之而来的问题是,打折处理被关闭门店的存货。

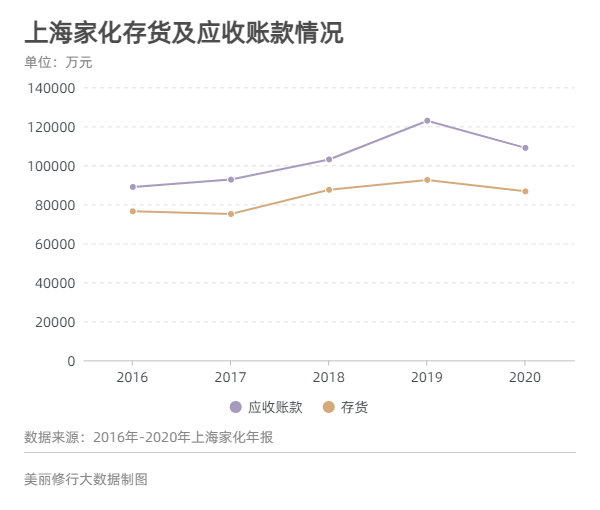

从上海家化的财报看到,2016年到2019年,存货逐年递增,主要是商品库存的增加,反映出渠道商拿货意愿低。到2019年末,上海家化的存货数额已经高达9.2亿元。

同时,应收账款逐年增长,且欠款方比较分散,说明渠道压货的情况恶化。

图中数据源自上海家化年报

一方面门店的商品卖不出去,一方面上海家化的库存积压,被关闭的门店需要更大的折扣力度清仓。

因此,上海家化在2020年的财报中,一次性计提了5696万元的存货跌价。这也是上海家化上市二十年以来首次计提存货跌价。

随着上海家化渠道改革路线继续,上海家化仍然有可能因为存货跌价而影响利润。

03

偏爱平安系金融投资

谈到渠道变革,上海家化共有八大渠道,其中特渠是平安的客户通过平安旗下的APP或网站购买上海家化产品,上海家化需要向平安业务员支付劳务费用。

2020年,上海家化向平安业务员支付劳务费用达1.6亿。但根据同年财报显示,开给销售人员的工资、福利等费用为4.6亿元。上海家化平安特渠的销售费用占比达到34.8%,但特渠占比仅为6.76%。

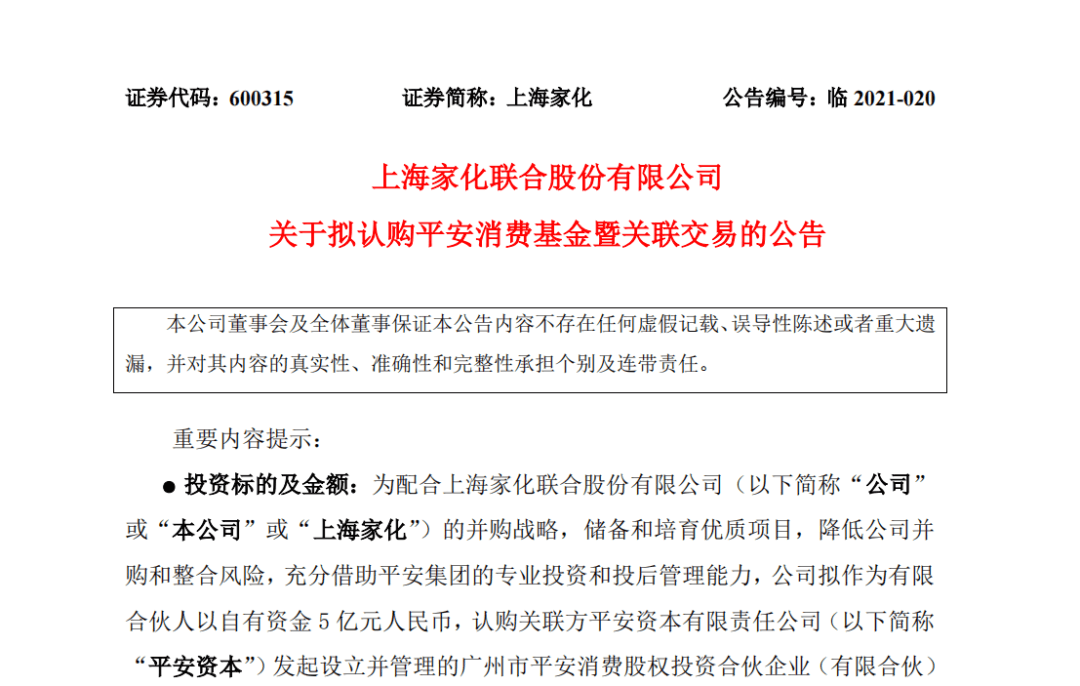

2016年,上海家化就曾以5亿元出资平安旗下的投资基金,而在2021年刚迎一季度报开门红的同时,上海家化又发布公告称,将再出资5亿元认购平安集团旗下私募基金。

此外,2020年,上海家化在平安集团及其附属公司的存款、理财产品合计2.6亿元人民币,上海家化预计2021年这个数字将达到10亿元。而截止第一季度,上海家化的账面资金为15.2亿。

这意味着,上海家化有相当一部分资金将用于购买平安系金融产品,而不会投入到美妆日化业务的扩张中。

上海家化正一边看到改革带来的曙光,一边又需要面对品牌矩阵效力减弱、存货减值、大量购买平安系理财产品等问题,可谓“喜忧参半”。

不过,任何一家企业在经营中有所坎坷是再正常不过的事情,上海家化有着百年历史,能否化解“忧愁”,凭借这次改革重拾昔日荣光,我们拭目以待。

(本文为作者独立观点,不代表美丽修行大数据立场。)

参考资料

[1]《上海家化联合股份有限公司关于2020年第四季度主要经营数据的公告》

[2]“2019上海家化品牌盛典”,上海家化董事长张东方发言

[3]每日经济新闻《上海家化去年净利润增长约四成 2019年渴望佰草集品牌复苏》

[4]上海家化(SH600315)2021年第一季度报告

[5]上海家化(SH600315)2016年-2020年财报

[6]《上海家化联合股份有限公司关于2021年第一季度主要经营数据的公告》

[7]上海家化(SH600315)2016年-2020年关联交易公告

[8]《公司控制权安排与争夺》马永斌

文章来源《【财说美业】喜忧参半的上海家化》https://mp.weixin.qq.com/s/Q28Oh1OP-ZbIysHimp3fgg

bd@bevol.cn

bd@bevol.cn